Bitcoin – bunt przeciw dolarowi

Bitcoin powstał w kontekście kryzysu finansowego 2007-08 i nie było to dziełem przypadku.

Krach stanowił bowiem skutek nieetycznych praktyk ówczesnych banków i agencji ratingowych. Wypuszczały one obligacje zabezpieczone kredytami hipotecznymi niskiej jakości (udzielanych osobom o niedostatecznej zdolności do ich spłaty). Gdy Rezerwa Federalna podniosła stopy procentowe, kredytobiorcy przestali spłacać zobowiązania, a oparte na nich obligacje stały się niewypłacalne. W efekcie zbankrutował czołowy bank inwestycyjny świata – Lehman Brothers.

Jednak inne gigantyczne instytucje finansowe uznano za „zbyt duże, by upaść” i przekazano im wysoką pomoc finansową. Rząd dofinansował znajdujące się w opałach, wskutek własnych nieetycznych praktyk, banki kwotą 750 miliardów złotych, obciążając tym samym amerykańskich podatników.

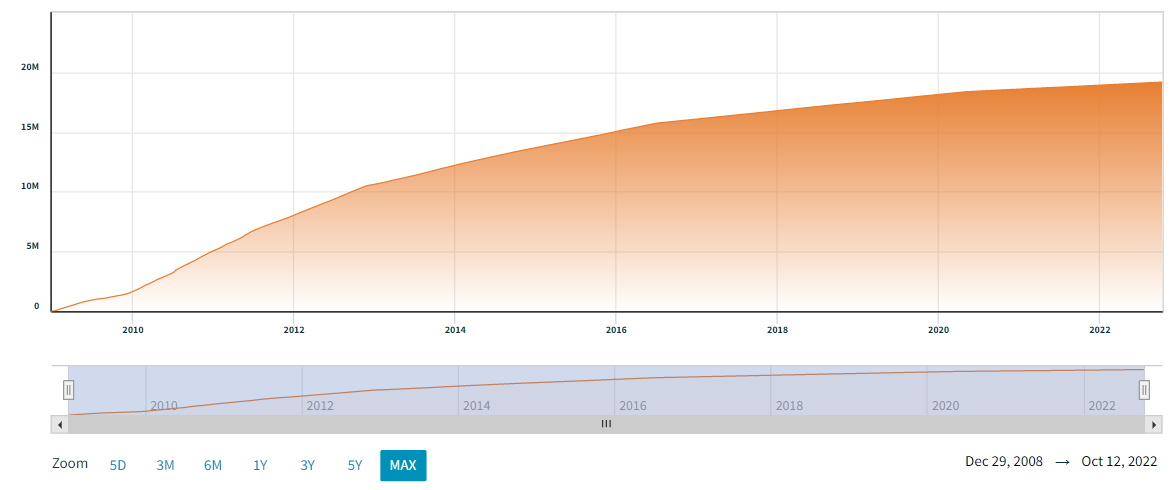

Gdy jedni protestowali, a inni pisali pełne oburzenia manifesty ideologiczne, tajemniczy Satoshi Nakamoto pracował nad alternatywą dla skompromitowanego systemu. To dzięki niemu w 2009 roku powstał Bitcoin, którego idea polegała na ominięciu pośrednictwa rządu i banków przy tworzeniu oraz przesyłaniu waluty. Wbudowany w niego mechanizm gwarantuje też, że nigdy nie będzie więcej niż 21 milionów „sztuk” BTC, a większość z nich – jak pokazuje poniższa grafika – jest już wydobyta.

Pikanterii dodawał fakt, że cyfrowe aktywo powstawało w okolicach wyborów prezydenckich w USA z 2008 roku. Powstanie BTC stanowiło zatem akt inteligentnej rebelii przeciw dolarowi i amerykańskiemu systemowi finansowemu.

Inaczej mówiąc, Bitcoin jest środkowym palcem skierowanym do walut fiducjarnych, oraz absurdalnych polityk monetarnych i fiskalnych.

Popularne powiedzenie „bezpieczne jak w banku” traci na znaczeniu.

Coraz częściej bowiem zdarzają się sytuacje pozbawiania deponentów dostępu do ich funduszy. Dochodzi do tego w różnych częściach świata. Szczególnie wyrazisty jest przykład Libanu. Od prawie dwóch lat jego bank centralny uniemożliwia dostęp deponentom do ich dolarów. Tymczasem wobec hiperinflacji, w amerykańskiej walucie otrzymuje pensje i przechowuje

oszczędności wielu Libańczyków.

Jednak już w 2020 roku libański bank centralny zdecydował się zamrozić fundusze mieszkańcom bliskowschodniego kraju. Rozwiązanie

to mimo pozorów zastosowania prawa przypomina pospolitą kradzież.

Ta kontrola kapitału prowadzi do zubożenia coraz szerszych grup osób. Trudno się więc dziwić, że w niektórych przypadkach dochodzi do dramatycznych sytuacji. Na przykład w sierpniu 2022 roku Bassam al-Sheikh Hussein chciał, by bank centralny umożliwił mu

użycie oszczędności w wysokości 210 tysięcy dolarów. Potrzebował ich do opłacenia rachunków w szpitalu za operację ojca.

Mężczyzna w akcie desperacji wszedł do oddziału jednego z banków centralnych i uczynił zakładników z pracujących w nim ludzi.

Przedstawiciel banku zaproponował mu 10 tysięcy dolarów, a gdy usłyszał odmowę – 30 tysięcy. To jednak jedynie jedna siódma potrzebnej

Libańczykowi kwoty. Dlatego też mężczyzna ponownie odmówił, a przed nadejściem nocy poddał się policjantom. W efekcie nie odzyskał nawet części własnych funduszy.

Absurdem jest, że do działań stosowanych przez terrorystów musiał uciekać się normalny obywatel pragnący po prostu dostępu do swoich pieniędzy. W tym przypadku to bank okazał się złodziejem. Wbrew pozorom takie sytuacje nie występują tylko w krajach uznawanych przez nas za „egzotyczne”.

Jeszcze bowiem w 2013 roku Międzynarodowy Fundusz Walutowy w zamian za udzielenie pomocy Cyprowi zażądał podatku nałożonego na depozyty. W efekcie na posiadaczy oszczędności przekraczających 100 000 euro nałożono 9,9 procent wprowadzonej daniny.

Ta sytuacja okazała się manifestacją głównej użyteczności Bitcoina. Poniżej znajdziesz fragment z artykułu CNN o tej sytuacji:

„The price of one bitcoin has popped 87% since Cyprus began discussing tapping deposits as part of the bailout by the EU and IMF. Bitcoins now trade at $88 each, up from $47 on March 16, 2013, according to data from Mt. Gox, the currency’s main trading exchange. That compares with just 5 cents per bitcoin in mid-July 2010, when Mt. Gox first started tracking prices.”

Z kolei latem 2015 roku rząd Grecji wprowadził limit wypłat z bankomatów i zamknął tymczasowo oddziały banków. Ograniczył także internetowe przelewy zagraniczne, uniemożliwiając przesyłanie pieniędzy poza kraj.

Te przypadki jasno pokazują, że środki powierzone przez nas bankom nie są w pełni bezpieczne. Istnieje możliwość ich konfiskaty w sytuacji kryzysu.

Wówczas uprzywilejowane stają się instytucje zbyt duże, by upaść (ang. too big to fail), a prawem własności deponentów nikt się nie przejmuje.

Dlatego też warto rozważyć alternatywne rozwiązanie zabezpieczenia swoich środków – przechowywanie ich w Bitcoinie. Pozwala to na zachowanie całkowitej niezależności od systemu bankowego, wciąż podatnego na kryzysy i nadużycia.

Właściciel BTC sam jest własnym bankiem, osobiście dba o bezpieczeństwo środków. Dzięki temu nie jest skazany na łaskę i niełaskę finansowych gigantów.

Czy można stworzyć drugiego Bitcoina?

Tak. Kod Bitcoina jest ogólnie dostępny i każdy może stworzyć swojego Bitcoina.

Problem w tym, że nikt nie będzie z niego korzystał.

Czy można stworzyć drugiego Facebooka?

Oczywiście! Jeśli ktoś jest doświadczonym programistą, to najważniejsze funkcjonalności jest w stanie odwzorować nawet w ciągu tygodnia pracy. Pytanie kto będzie z tej platformy korzystał? Najtrudniejsza praca do wykonania, to pozyskanie milionów użytkowników, a nie samo zaprogramowanie platformy Facebooka.

To samo tyczy się wszystkich alternatyw do Bitcoina. Można je stworzyć, ale nikt nie będzie z nich korzystał, a tym samym będą kompletnie bezwartościowe.

W przypadku metali występuje ten sam mechanizm. Nie możesz wziąć kawałka losowego metalu i powiedzieć, że jest on warty tyle, co złoto, bo też się świeci. Na całym świecie przyjęło się, że złoto ma wartość i żadna inna świecąca się alternatywa nie zostanie przyjęta.